微信扫码关注

微信扫码关注看新鲜资讯

微信扫码关注2022个人所得税起征点是多少

2022个人所得税起征点是多少,每个人应纳的税都是由个人的收入决定的,关于如何缴纳个人所得税,国家有一套严格的法律规定,2022个人所得税起征点是多少。

个人所得税起征点是多少 篇1 个税起征点将从2018年10月1日开始,由3500元调整为5000元,而且全国统一为5000元。所以,2022新个税的起征点是5000元/月。

个人所得税起征点(正确叫法是个人所得税费用扣除标准或者免征额)是指国家为了完善税收体制,更好的进行税制改革,而制定的税收制度。具体的计算公式如下:

应纳个人所得税税额=应纳税所得额×适用税率-速算扣除数

应纳税所得额=应发工资-五险一金-扣除标准

2022个税税率表如何?

不超过3000元的部分税率为3%,超过3000元至12000的部分税率为10%,超过12000元至25000的部分税率为20%,超过25000元至35000的部分税率为25%,超过35000元至55000的部分税率为30%,超过55000元至80000的部分税率为35%,超过80000元的部分税率为45%。

个人所得税适用税率

个人所得税根据不同的征税项目,分别规定了三种不同的税率:

工资、薪金所得,适用7级超额累进税率,按月应纳税所得额计算征税。该税率按个人月工资、薪金应税所得额划分级距,最高一级为45%,最低一级为3%,共7级。

个体工商户的生产、经营所得和对企事业单位适用5级超额累进税率。适用按年计算、分月预缴税款的个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营的全年应纳税所得额划分级距,最低一级为5%,最高一级为35%,共5级。

比例税率。对个人的稿酬所得,劳务报酬所得,特许权使用费所得,利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得和其他所得,按次计算征收个人所得税,适用20%的比例税率。其中,对稿酬所得适用20%的比例税率,并按应纳税额减征30%;对劳务报酬所得一次性收入畸高的,除按20%征税外,应纳税所得额超过2万元至5万元的部分,依照税法规定计算应纳税额后再按照应纳税额加征五成;超过5万元的部分,加征十成。”

个人所得税起征点是多少 篇2 每个人应纳的税都是由个人的收入决定的,关于如何缴纳个人所得税,国家有一套严格的法律规定,最新的个人所得税法将个税免征额由3500元提高到5000元,也就是说你的工资如果达到了5000元,就需要向国家纳税了。

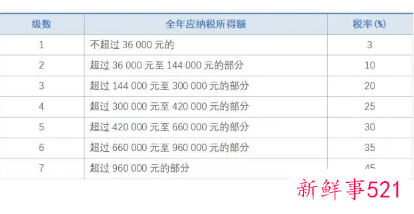

一、 综合所得适用税率表

1. 个税法规定,居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

2. 居民每一个纳税年度内取得的综合所得包括:工资薪金、劳务报酬、稿酬、特许权使用费所得。

(1)累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

(2)本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额

【小贴士】

(1)减除费用,即“个税起征点”,统一按照5000元/月执行

(2)专项扣除,包括居民个人按照国家规定的范围和标准缴纳的基本养老保险、基本医疗保险、失业保险等社会保险费和住房公积金等。

(3)专项附加扣除,包括子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等支出。

(4)依法确定的其他扣除,包括个人缴付符合国家规定的企业年金、职业年金,个人购买符合国家规定的商业健康保险、税收递延型商业养老保险的支出,以及国务院规定可以扣除的其他项目。

二、经营所得适用税率表

1.以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额。

2.经营所得包括:个体工商户、独资企业、合伙企业、个人生产经营所得

三、居民个人工资、薪金所得扣除预缴适用税率表

该表与综合所得税率表相同

四、劳务报酬预扣预缴税率表

劳务报酬每次扣减20%费用后,按次预扣预缴,适用预扣预缴税率表,年度并入工资薪金综合所得进行年度汇算清缴,适用综合所得税率表,汇算清缴后,所缴个人所得税多退少补。

五、非居民取得工资薪金、劳务报酬、稿酬、特许权使用费所得,适用税率表

1.非居民个人的工资、薪金所得,以每月收入额减除费用5000元后的余额为应纳税所得额。

2.非居民个人的劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。

六、 年终奖个人所得税税率表(与上表同)

年终奖不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

七、其他所得

除综合所得、经营所得外,利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为20%。

个人所得税起征点是多少 篇3 年度汇算应退或应补税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-捐赠)×适用税率-速算扣除数]-年度已预缴税额

计算结果大于0,税务局会退税,计算结果小于0,需要补税给税务局。

综合所得收入额=2021年1月1日至12月31日取得的工资薪金、劳务报酬、稿酬、特许权使用费等四项所得(以下称“综合所得”)的收入额。

税退税的全称是“个税年度汇算”。

年度汇算是指一个居民个人在一个自然年内,把他的所有工资薪金、劳务报酬、稿酬、特许权使用费等收入做一次清算,在已预缴税款的基础上,“查遗补漏,汇总收支,按年算账,多退少补”。

个人所得税额包括工资薪金、劳务报酬、稿酬、特许权使用费等四项。

2022年退税办理时间:

2022年3月1日-6月30日

一、目前个人所得税管理中存在的主要问题

(一)自行申报纳税意识不强。

由于个人所得税直接涉及个人利益以及我国在信用制度方面的欠缺和灰色收入存在导致的纳税心理不平衡,使纳税义务人在取得应税收入时,很难做到能够主动自行申报,或者是没有全额申报。

(二)扣缴义务人不能全面履行职责。

由于历史原因和计划经济体制的影响,个人所得税扣缴义务人的义务观念一直较为缺乏,法制观念较为淡泊,使代扣代缴工作不仅应税项目不全、应税项目区分不细致,而且掌握适用税率不准确,存在着敷衍了事甚至协助纳税人偷逃税款的现象。在调研中发现,工薪个人所得税中,企业为帮助职工少缴税款,采取发放现金、实物、医疗费用等各种形式的工资支付方式,增加了征管难度。

(三)征收范围窄。

虽然我国规定对工资薪金所得、个体工商户的生产经营所得、企事业单位的承包经营、承租经营所得、劳务报酬所得、财产租赁所得、特许权使用费所得、利息、股息、红利所得、偶然所得和其他所得等十一项所得征收个人所得税,但从各单位的征管范围上看,目前实际上只有工资、薪金所得和利息、股息、红利所得、个体户生产经营所得由于征管措施和代扣代缴制度相对完善之外,其他各项所得因缺乏有效的征管办法而大部分流失掉了。

(四)个人所得税明细申报条件尚不具备。

实现个人所得税明细申报,需具备纳税人应税资料完备,收入来源清楚,申报表填写项目明细等条件。从目前的征管实际看,由于没有完全实现纳税人收入实名制和大量现金结算的存在,使纳税人收入来源无法准确把握,对申报或扣缴的真实性或准确性,税务机关无法准确界定。

(五)税务机关势单力薄。

实行全员全额管理,需要大量的人力、物力、财力的投入,需要信用制度的健全,需要各种法制的完备,在目前税务部门经费普遍紧张的情况下,但靠税务部门的力量很难完成。

二、推行个人所得税全员全额管理的几点建议

(一)加强制度建设。一是要不断完善《代扣代缴义务人申报条例》,落实代扣代缴明细申报制度。

目前80%以上的个人所得税收入来自代扣代缴。因此,要重点抓好代扣代缴单位的明细申报,实现对绝大多数纳税人的全员全额管理。二是实行《个人所得税预征预缴制度》和《个人收入年度申报制度》,加强对个人所得税的控管和监控。三是建立税务机关定期公布个人所得税中关于个人所得支付环节的制度。四是建立申报评级制度。对纳税申报人(包括自行申报人和代扣代缴义务人)建立纳税申报评级制度,并通过申报人的'评级制度与申报人的社会信誉、取得政府的某些优惠措施等挂钩,形成对纳税申报人的相应激励措施。

(二)强化个人所得税征管。首先加强征管人员的职业道德教育和业务素质的培养,努力建立和健全个人所得税的现代化征管手段。

抓住重点,改进方法,推动对高收入者的重点管理。把重点纳税人的基础信息管理与全员全额管理结合起来,更加全面、准确地掌握重点纳税人的情况,不断调整不同时期的重点纳税人,适时补充重点纳税人基础信息档案,扩大重点纳税人的建档管理面,对重点纳税人实行动态管理。紧紧抓住没有扣缴义务人的独立纳税人的自行申报和管理工作,加强对支付单位的管理,积极争取相关部门的协作配合,结合双向申报制度和重点纳税人管理,逐步实现对所有纳税人的全员全额管理。

(三)充分发挥社会综合治税功能。

解决纳税人申报或扣缴的真实性或准确性问题,不是一朝一夕的事,也不是单靠税务机关能够解决的问题,而是社会各部门通力协作、共同努力的系统工程。要不断完善社会综合治税网络,坚持不懈地作好税收宣传,努力营造浓厚的治税氛围。有关部门应加强协调,充分利用现代信息化优势,实现信息共享,特别是与公安机关的户籍资料实现信息共享,全社会共同参与,从而提高个人所得税征管水平。通过政府各部门的参与,领导带头,机关、学校、厂矿、医院、商店等人员相对集中的单位根据统计年鉴资料和实际调查落实,由税务部门对以前社会综合治税取得的资料加以充实完善,建立完备的申报网络。

(四)加快信息化建设。

全员全额申报管理所需人力较多,基层税务机关人员较少,不能胜任,只有靠信息技术来支持,所以希望上级税务机关能开发更好的、更适应当前形势的个人所得税征管软件,来监控纳税人申报和扣缴的真实性,以加强个人所得税征管。

(五)进一步优化纳税服务。

纳税人的管理要与优化服务相结合,今后仍应加大个人所得税方面的税收宣传,广泛发放相关资料,开设专题讲座,增强纳税人依法纳税的光荣感和责任感,促进全员全额明细申报制度的进一步落实。

推荐阅读

00后青春活力花季美少女 表面是大家文静乖巧小学妹 私下是爸

❤️双马尾小可爱❤️00后青春活力花季美少女 表面是大家文静乖巧小学妹 私下是爸爸的小淫娃 又乖又反差的女孩子谁不爱

2024-05-19

巨乳白虎妹 啊啊 你个变态 不要 双手被束缚 肥嫩粉穴被手抠

巨乳白虎妹 啊啊 你个变态 不要 双手被束缚 肥嫩粉穴被手抠 道具猛插强制高潮 潮喷不停抽搐

2024-05-19

大奶淫妻 绿帽跟单男鸡鸡舔硬 操逼时再舔他们结合部位 还有

大奶淫妻 绿帽跟单男鸡鸡舔硬 操逼时再舔他们结合部位 还有把单男射的精液吃掉 夫妻把绿主伺候的舒舒服服

2024-05-19

超正点H妞の劲爆胴体 调教茶艺师 婀娜多姿淫欲冲击 光滑诱人

【极品❤️梦中情女】Yeha✨ 超正点H妞の劲爆胴体 调教茶艺师 婀娜多姿淫欲冲击 光滑诱人鲜嫩粉鲍 凸激乳粒精液浇淋

2024-05-19

短发巨乳女神 身材丰腴 口技一流 被压在身下疯狂抽插 高潮连

短发巨乳女神 身材丰腴 口技一流 被压在身下疯狂抽插 高潮连连 表情太诱人

2024-05-19

推荐文章